สรุปภาวะตลาด

หุ้นอินเดียฟื้นตัวชัดเจน: โอกาสทยอยสะสม LHINDIAE

ตลาดหุ้นอินเดียกลับมาเคลื่อนไหวในแดนบวกอย่างมีนัยสำคัญ โดยดัชนี Nifty 50 ปรับตัวขึ้นกว่า 2.11% ในช่วง 1 เดือนที่ผ่านมา หลังจากเผชิญการปรับฐานต่อเนื่องยาวนานถึง 5 เดือน สะท้อนสัญญาณฟื้นตัวที่เริ่มมีความชัดเจนและมีแรงส่งในระยะข้างหน้ามากขึ้นจากปัจจัยสนับสนุนหลัก ดังนี้

1.ผลกระทบจากภาษีตอบโต้ (Reciprocal Tariff) มีจำกัด จาก 2 ประเด็นหลัง

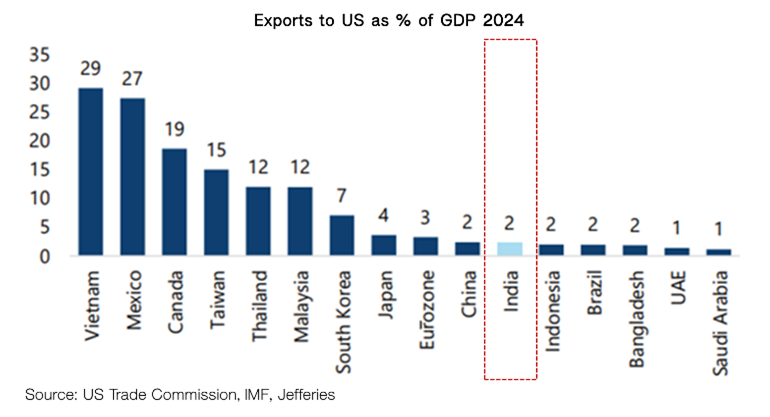

1.1 อินเดียพึ่งพาสหรัฐฯ ต่ำกว่าประเทศอื่น แม้สหรัฐฯ จะเป็นคู่ค้ารายใหญ่ที่สุดของอินเดีย คิดเป็นสัดส่วนถึง 18% ของมูลค่าส่งออกทั้งหมด แต่อินเดียมีระดับการพึ่งพิงเศรษฐกิจสหรัฐฯ ค่อนข้างต่ำเมื่อเทียบกับประเทศอื่น โดยมูลค่าส่งออกไปยังสหรัฐฯ คิดเป็นเพียง 2.3% ของ GDP เท่านั้น โครงสร้างการค้าดังกล่าวสะท้อนความสามารถในการแข่งขันเชิงเปรียบเทียบของอินเดีย และช่วยจำกัดผลกระทบจากมาตรการภาษีตอบโต้ของสหรัฐฯ ซึ่งอาจกลายเป็นแรงสนับสนุนต่อความยืดหยุ่นทางเศรษฐกิจและเสถียรภาพในระยะถัดไป

1.2 ความคืบหน้าการเจรจาการค้าตอบโต้กับสหรัฐฯ

โดยมีพัฒนาการที่ชัดเจนกว่ากลุ่มประเทศเศรษฐกิจอื่น สะท้อนจากท่าทีเชิงบวกของรัฐบาลอินเดียต่อการเจรจา โดยอินเดียยังคงรักษาจุดยืนทางภูมิรัฐศาสตร์ในเชิงสมดุลและยืดหยุ่น ล่าสุดรองประธานาธิบดีสหรัฐฯ เจดี แวนซ์ เดินทางเยือนอินเดียอย่างเป็นทางการ โดยแถลงการณ์จากสำนักนายกรัฐมนตรีอินเดียระบุว่า ผู้นำทั้งสองฝ่ายได้หารือร่วมกันเกี่ยวกับการผลักดันข้อตกลงการค้าที่ให้ผลประโยชน์ร่วมกัน พร้อมทั้งประเมินความคืบหน้าในด้านความร่วมมือเชิงยุทธศาสตร์ ทั้งในมิติพลังงาน กลาโหม และเทคโนโลยีขั้นสูง

2. นโยบายการคลังและนโยบายการเงินสนับสนุนตลาดอินเดีย

ธนาคารกลางอินเดีย (RBI) ได้ปรับจุดยืนนโยบายการเงินจาก “เป็นกลาง” สู่ “ผ่อนคลาย” ตั้งแต่เดือนธ.ค. 2024 พร้อมกับการปรับลดอัตราดอกเบี้ยนโยบายแล้ว 2 ครั้ง รวม 50 basis points เพื่อสนับสนุนการขยายตัวทางเศรษฐกิจ ท่ามกลางอัตราเงินเฟ้อที่ชะลอตัวลงต่อเนื่อง โดยล่าสุด CPI อยู่ที่ 3.3% ในเดือนมี.ค. ซึ่งลดลงจากระดับสูงสุดที่ 6.2% ในเดือนต.ค. ปีที่ผ่านมา โดยตลาดคาดว่า RBI มีแนวโน้มจะลดดอกเบี้ยเพิ่มเติมอีก 2 ครั้ง รวมอีก 50 basis points ภายในปี 2025

ขณะเดียวกัน กระทรวงการคลังอินเดียยังคงใช้นโยบายการคลังเชิงรุก โดยตั้งงบลงทุนสำหรับปีงบประมาณ 2026 (เม.ย. 2025-มี.ค. 2026) ไว้ที่ 129.4 พันล้านดอลลาร์สหรัฐฯ เพิ่มขึ้นกว่า 10% จากปีก่อนหน้า ตอกย้ำความมุ่งมั่นของรัฐบาลในการเร่งการเติบโตผ่านโครงสร้างพื้นฐานและการใช้จ่ายภาครัฐอย่างมีเป้าหมาย

3. ราคาน้ำมันลดลงชดเชยผลกระทบด้านการค้าและหนุนให้เศรษฐกิจอินเดียเติบโต

ราคาน้ำมันดิบเบรนท์ปรับตัวลดลง 8.6% YTD มาอยู่ที่ 68 ดอลลาร์ฯ ต่อบาร์เรล ช่วยลดต้นทุนการนำเข้าและหนุนดุลบัญชีเดินสะพัดของอินเดีย ซึ่งนำเข้าน้ำมันกว่า 85% ของการบริโภคทั้งหมด ราคาที่อ่อนตัวลงยังช่วยบรรเทาผลกระทบจากภาษีการค้ากับสหรัฐฯ และลดต้นทุนภาคธุรกิจ หนุนการฟื้นตัวของกำไรบริษัทจดทะเบียนในระยะต่อไป ทั้งนี้ Goldman Sachs คาดว่าเบรนท์จะเคลื่อนไหวในกรอบ 65–75 ดอลลาร์ฯ ต่อบาร์เรล ในครึ่งหลังของปี 2025 ท่ามกลางดีมานด์โลกที่ชะลอตัวและอุปทานที่ยังสูง

4. Earning Growth ปี 2025 อยู่ในอันดับต้นๆ ของโลก

ตลาดคาดว่า การฟื้นตัวของกำไรบริษัทจดทะเบียนในอินเดียจะเริ่มชัดเจนตั้งแต่ไตรมาส 1 ของปีงบประมาณ 2026 (เม.ย.- มิ.ย. 2025) ซึ่งนับเป็นปัจจัยเร่งสำคัญที่อาจผลักดันให้ตลาดหุ้นกลับเข้าสู่ช่วงขาขึ้นอีกครั้ง โดย ตลาดคาดการณ์การเติบโตของกำไรต่อหุ้น (EPS Growth) สำหรับปี 2025 อยู่ในช่วง 12–15% YoY สะท้อนแนวโน้มการฟื้นตัวของเศรษฐกิจภายในประเทศและต้นทุนการเงินที่ลดลง

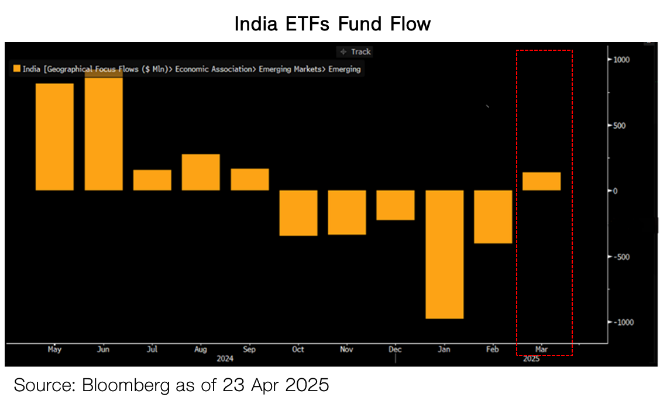

5. แรงขายจากนักลงทุนต่างชาติ (FPI) เริ่มคลี่คลาย

กระแสเงินทุนกลับมาสู่สถานะ ไหลเข้าสุทธิ เป็นครั้งแรก หลังจากเผชิญภาวะไหลออกสุทธิต่อเนื่องยาวนานถึง 5 เดือน สะท้อนการฟื้นตัวของความเชื่อมั่นต่อตลาดอินเดียในหมู่นักลงทุนต่างชาติ โดยถือเป็นสัญญาณเชิงบวกต่อแนวโน้มตลาดหุ้นอินเดีย และอาจเป็นจุดเริ่มต้นของการฟื้นตัวอย่างค่อยเป็นค่อยไปในระยะถัดไป

นอกจากนี้ ‘แรงขับเคลื่อนหลัก’ ของตลาดหุ้นอินเดียยังคงอยู่ที่ ‘ปัจจัยพื้นฐานทางเศรษฐกิจ’ และ ‘พัฒนาการของตลาดทุน’ โดยตลาดหุ้นอินเดียได้รับแรงสนับสนุนจากปัจจัยพื้นฐานที่แข็งแกร่งในระดับมหภาค โดยแม้ว่า IMF จะปรับลดคาดการณ์ GDP โลกในรอบล่าสุด แต่ยังคงประเมินว่า GDP ของอินเดียในปี 2025 จะขยายตัวได้ถึง 6.3% สูงกว่าค่าเฉลี่ยของโลก (2.8%) และตลาดเกิดใหม่ (3.7%) อย่างมีนัยสำคัญ โดยปัจจัยสำคัญที่สร้างภูมิคุ้มกันให้เศรษฐกิจอินเดียคือ โครงสร้างที่ขับเคลื่อนด้วยการบริโภคกว่า 60.3% ของ GDP ที่ช่วยลดความเปราะบางจากภาวะชะลอตัวของการค้าโลกลง

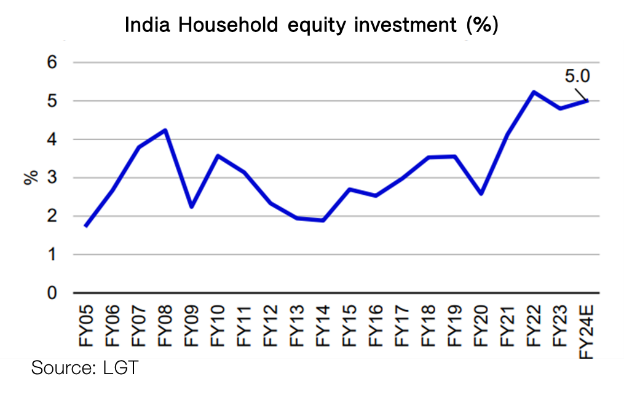

ทางด้านตลาดทุนนั้น โครงสร้างตลาดทุนอินเดียพัฒนาอย่างต่อเนื่อง โดยได้รับแรงหนุนจากนโยบายภาครัฐผ่านโครงการลงทุนเพื่อเกษียณอายุ (Systematic Investment Plans) ส่งผลให้ สัดส่วนการลงทุนในหุ้นของภาคครัวเรือนเพิ่มขึ้นจาก 2% เป็น 5% ในรอบ 10 ปี สะท้อนการก่อร่าง “วัฒนธรรมการลงทุน” ภายในประเทศ ซึ่งช่วยเสริมเสถียรภาพตลาด ลดการพึ่งพาเงินทุนต่างชาติ และลดความผันผวนจากกระแสเงินไหลเข้า-ออกในระยะสั้น

ทั้งนี้ ปัจจุบันตลาดหุ้นอินเดียปรับฐานจากจุดสูงสุด ส่งผลให้ระดับมูลค่าหุ้นที่กลับมาอยู่ในจุดที่น่าสนใจ โดย FW P/E ปัจจุบันอยู่ที่ 19.93 เท่าใกล้เคียงกับค่าเฉลี่ย 5 ปี โดยเป็นการปรับลดลงมาจากเดือน ก.ย. 2024 ที่ 21.12 เท่า (+1.6 S.D) สะท้อนการคลายความร้อนแรงของตลาด และเปิดโอกาสให้กับนักลงทุนเข้าทยอยสะสม

ข้อเสนอแนะการลงทุน

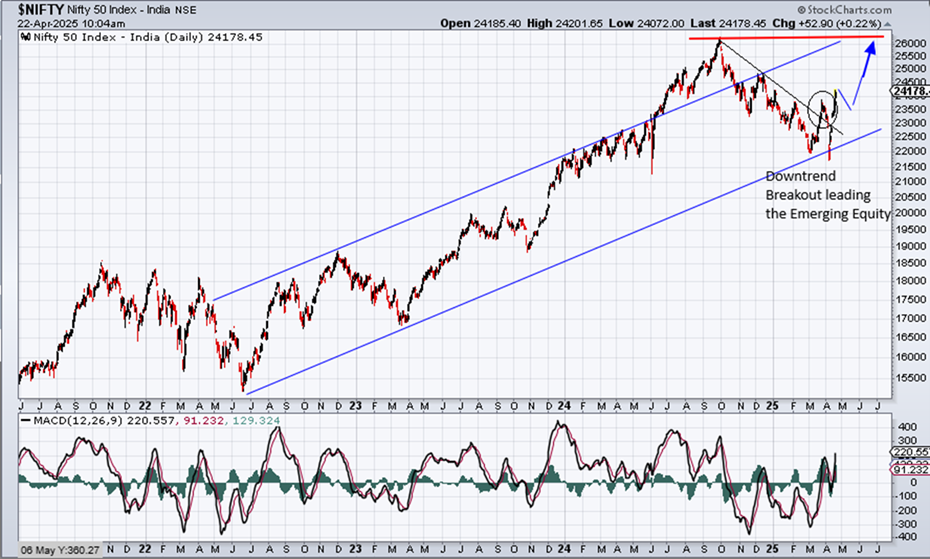

ตลาดหุ้นอินเดียเริ่มส่งสัญญาณฟื้นตัวชัดเจนขึ้น หลังดีดตัวจากแนวรับที่ระดับ 22,046 จุด กลับขึ้นมายืนได้ที่ 24,282 จุด (ณ วันที่ 23 เม.ย. 2025การปรับฐานของตลาดหุ้นอินเดียที่ผ่านมาเป็นผลจากแรงขายชั่วคราวของนักลงทุนต่างชาติ ไม่ได้สะท้อนปัญหาเชิงโครงสร้างของเศรษฐกิจ โดยพื้นฐานยังแข็งแกร่งจากการเติบโตในประเทศ การบริโภคที่ขยายตัว นโยบายการเงินที่ผ่อนคลาย และการลงทุนภาครัฐอย่างต่อเนื่อง ขณะเดียวกัน ผลกระทบจากนโยบายกีดกันทางการค้าก็ยังอยู่ในระดับจำกัด ทั้งหมดนี้หนุนเสถียรภาพและแนวโน้มตลาดในระยะถัดไป

การวิเคราะห์เชิงเทคนิค

หุ้นอินเดียยังอยู่ในแนวโน้มขาขึ้นที่แข็งแกร่งเมื่อเทียบกับหุ้นโลก และเป็นตลาดแรกๆ ที่รีบาวน์กลับมาท่ามกลางความกังวลเรื่องสงครามการค้า โดยในระยะสั้น ระยะกลาง เราเห็นโอกาสการเติบโตของหุ้นอินเดียรวมถึงกระแสเงินทุนที่อาจไหลเข้าหุ้นอินเดีย

ดัชนีหุ้นอินเดียอยู่ในแนวโน้มขาขึ้นที่แข็งแกร่งและทะลุกรอบ Downtrend line ระยะสั้นขึ้นมาแล้ว เรามองโอกาสการเข้าสะสม และมีโอกาสขึ้นไปทดสอบ 26500 จุด อ้างอิงจากหุ้น NIFTY ซึ่งมี upside สูงถึง 9% ในระยะกลาง 6 เดือนข้างหน้า

Source: Bloomberg, Jefferies, Goldman Sachs, LGT

ผลการดำเนินงานในอดีต ผลการเปรียบเทียบผลการดำเนินงานกับผลิตภัณฑ์ในตลาดทุน ไม่ได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต

เนื่องจากกองทุน ไม่ได้ป้องกันความเสี่ยงทั้งจำนวน ผู้ลงทุนอาจขาดทุนหรือได้รับกำไรจากอัตราแลกเปลี่ยน/หรือได้รับเงินคืนต่ำกว่าเงินลงทุนเริ่มแรกได้

ทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน